Août – Septembre 2021 – Note d’analyse des prix du gaz

Contexte : Le regain économique profite aux commodities, le gaz en tête

La reprise économique et les stockages bas pour la saison alimentent la hausse des prix de marchés, le Winter-21 cote ainsi à plus de 50€/MWh. La perspective de la mise en service du nouveau gazoduc Nord Stream 2 en mer baltique ne semble pas pouvoir inverser la tendance avant l’hiver.

Évolution du prix du gaz depuis 2008 (en €/MWh )

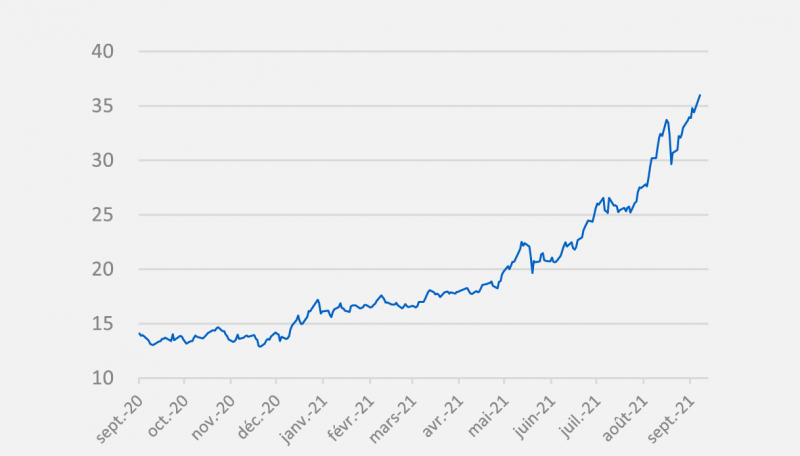

Évolution du prix du gaz depuis 1 an (en €/MWh)

Le pétrole se heurte au variant Delta avant de se reprendre

Alors qu’ils avaient progressé début juillet, les prix du baril dévissent dès le milieu du mois pour ne se redresser que fin août. La montée du variant Delta et la multiplication de nouvelles restrictions pèsent sur la demande. Alors qu’il s’échangeait à 77,08 $/b le 5 juillet, le baril dégringole à 68,62 $/b le 20 juillet, son plus bas depuis fin mai. En août, les prix du pétrole continuent de se replier, en raison d’une demande en berne, alors que le Covid-19 gagne du terrain en Asie. Le 20 août, le Brent clôt ainsi à 64,96 $/b, un niveau plus vu depuis 3 mois. Fin août, les cours se redressent : la demande est de nouveau présente tandis que des perturbations pèsent sur l’offre. L’incendie d’une plateforme pétrolière dans le Golfe du Mexique a interrompu l’exploitation des 125 puits de la zone le 22 août. Par la suite, les cours sont soutenus par l’incertitude autour de la réouverture des plateformes et raffineries de Louisiane et du Golfe du Mexique après le passage de l’ouragan Ida. Le Brent clôt le 30 août à 73,36 $/b.

Un été sous le signe de la fébrilité pour le gaz

Ouvrant juillet à plus de 26 €/MWh, le gaz corrige légèrement à la baisse sur la première moitié du mois pour atteindre 25,20 €/MWh le 23 juillet : le variant Delta se propage à grande vitesse et freine la demande en Asie, notamment en Malaisie et au Japon. Même la Chine montre des signes d’essoufflement. Début août, les prix rebondissent, tirés à la hausse par une demande asiatique à nouveau forte et par une réduction du pompage du gazoduc yamal, à la suite d’un incendie. Le Cal-22 s’échange à 31,34€/MWh le 10 août avant de franchir la barre des 33 €/MWh en milieu de mois. Sur la même période, le Cal-23 gravite à plus de 22,5 €/MWh.

La déclaration de Gazprom qui garantit le démarrage de Nord Stream 2 en octobre prochain permet aux cours de reprendre leur souffle… avant de nouveaux sommets en fin de mois, en raison notamment de la demande de GNL toujours élevée, de problèmes de production et de stockages bas. Le Cal-22 affiche 33,94€/MWh le 31 août.

L’optimisme économique gagne du terrain

Les indicateurs économiques confirment le rebond amorcé au printemps, après un premier semestre 2021 plus favorable que prévu. Même si l’impact des variants, Delta, Lambda ou Mu, continue de susciter des craintes, les perspectives semblent néanmoins s’éclaircir et la demande se consolider, partout dans le monde.

Synthèse et préconisation

Respectivement à 24 et 19 €/MWh, les prix 2023 et 2024 sont encore relativement bas et permettent de lisser le budget 2022 en choisissant des offres longues.