Juin – Juillet 2021 – Note d’analyse des prix du gaz

Contexte : Les marchés réagissent aux signaux de confiance recouvrée de l’économie mondiale

Portés par la reprise, les fondamentaux suivent une tendance haussière. Le gaz retrouve ses niveaux de 2018.

Évolution du prix du gaz depuis 2008 (en €/MWh )

(source EEX- 8 juillet 2021)

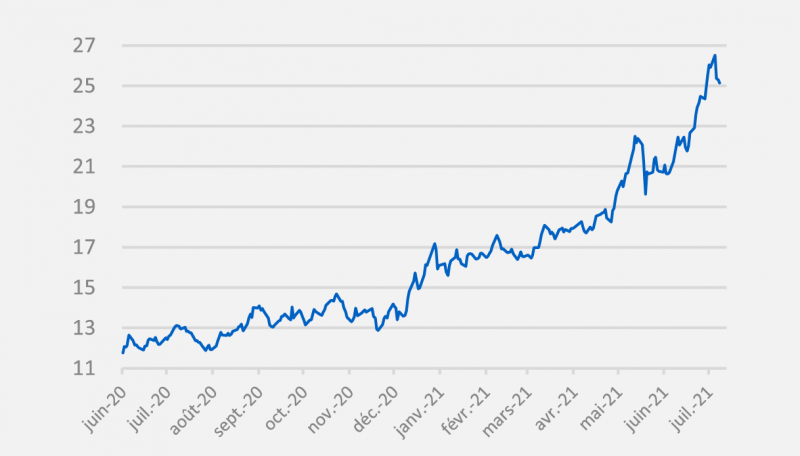

Évolution du prix du gaz depuis 1 an (en €/MWh)

(source EEX- 8 juillet 2021)

Le pétrole en hausse veille au retour du brut iranien

Freinés début mai par les inquiétudes sur la demande indienne, les prix progressent dès la 2ème semaine, suite à la cyberattaque dont a été victime Colonial Pipeline, l’opérateur d’oléoduc américain. Et le rallye haussier ne s’arrêtera pas. Début juin, le retour progressif de la production de l’Opep + vient soutenir les prix. Le 2 juin, le Brent traite à 71,35 $/b, un plus haut jamais atteint depuis mai 2019.

Les prix continuent ensuite d’être tirés par la demande et par l’arrivée à la tête de l’Iran du conservateur Ebrahim Raïssi. Cette élection risque de compliquer les négociations sur le nucléaire iranien et de retarder le retour de millions de barils sur le marché. Fin du mois, le Brent s’affiche à + de 75 $/b.

Début juillet, les prix atteignent de nouveaux records, en raison des désaccords entre les membres de l’Opep+ : Abou Dhabi demande à ce que soit révisé à la hausse son volume de production de référence afin d’être autorisé à pomper davantage, ce à quoi s’oppose l’ensemble des membres.

Le gaz maintient un cap haussier

Début mai voit les prix du gaz s’orienter à la hausse, en raison d’une tension pesant sur l’approvisionnement. Le gaz titre ainsi à plus de 20 €/MWh le 3 mai. Il garde ce cap haussier jusqu’en milieu de mois, soutenu par les prix du pétrole et par une demande de GNL toujours forte.

Le 19 mai, le feu vert américain donné au gazoduc Nord Stream 2 inverse la tendance : la Russie pourra accélérer ses exportations de gaz vers l’Europe sans crainte d’être sanctionnée.

En juin, des niveaux de stockage bas pour la saison font peser des craintes sur l’approvisionnement de l’hiver prochain, d’autant que la Russie semble brider ses exportations dans l’attente de l’ouverture de Nord Stream 2. Cependant, la demande ne cesse d’augmenter, du côté de l’Asie et de l’Amérique du sud.

La sécheresse qui touche depuis plusieurs mois l’Amérique du sud a en effet impacté les infrastructures hydroélectriques du continent. En Asie, la Chine a détrôné le Japon comme 1er importateur mondial de GNL. Juillet s’ouvre ainsi sur un prix du gaz qui a renoué avec ses plus hauts de 2018 : le Cal-22 affiche 26 €/MWh.

L’économie repart, mais la pérennité de la reprise est-elle acquise ?

« L’ombre du Covid commence à se retirer » a commenté, mi-mai, le Commissaire européen à l’économie, Paolo Gentiloni. Un optimiste prématuré, au vu de la propagation du très contagieux variant Delta du Covid-19, qui pousse plusieurs pays dont l’Australie à mettre en place de nouvelles mesures de restrictions de déplacement des biens et des personnes ? Pour autant, l’avancée des campagnes de vaccination et les différents plans de relance portent leurs fruits. En Europe, les indicateurs sont au beau fixe, l’économie renouant avec son dynamisme pré Covid, notamment dans l’industrie.